Aprende cómo realizar un cierre contable mensual ordenado para validar saldos, controlar gastos y reducir riesgos tributarios antes de declarar impuestos

22 mayo 2026

El cierre contable no debería verse como una tarea que se realiza solo para presentar declaraciones o cumplir con la normativa. El cierre mensual permite revisar si los ingresos, gastos, compras, ventas, impuestos y saldos contables reflejan correctamente la realidad del negocio.

Cuando este proceso se realiza sin orden, la empresa puede declarar impuestos con información incompleta, usar gastos sin sustento suficiente o tomar decisiones financieras sobre cifras que todavía no han sido validadas. El impacto no es solo contable: también afecta la caja, la rentabilidad y el nivel de riesgo tributario.

En Perú

Esta revisión cobra mayor relevancia porque muchas obligaciones mensuales se relacionan con libros electrónicos, SIRE, IGV, Renta y declaraciones mensuales. Por eso, el cierre no debe limitarse a “tener los comprobantes registrados”, sino a comprobar que la información sea consistente antes de usarla para declarar o tomar decisiones.

Un cierre mensual bien trabajado permite detectar diferencias antes del vencimiento tributario, corregir errores de clasificación, revisar saldos pendientes y anticipar posibles contingencias. También ayuda a la gerencia a entender si la empresa está generando utilidad real o solo movimiento operativo sin liquidez.

Al final de esta guía podrás identificar qué revisar en un cierre mensual, qué errores evitar y cómo convertir este proceso en una herramienta de gestión financiera para tu empresa.

¿Qué es el cierre contable mensual y por qué impacta en la carga fiscal?

El cierre contable mensual es el proceso mediante el cual una empresa revisa, ordena y valida sus operaciones antes de elaborar reportes financieros y cumplir con sus obligaciones tributarias del periodo.

No se trata únicamente de registrar comprobantes. Un cierre correcto exige verificar si las ventas están completas, si las compras tienen sustento, si los gastos corresponden al giro del negocio y si los saldos de caja, bancos, cuentas por cobrar y cuentas por pagar son consistentes.

En la práctica, este proceso influye directamente en la determinación de impuestos. Si una compra no está correctamente registrada, puede afectar el crédito fiscal del IGV. Si un gasto no tiene sustento adecuado, puede generar reparos o diferencias en la determinación del Impuesto a la Renta, según normativa vigente.

También impacta en la gestión interna

Un gerente que revisa resultados mensuales sin cierre contable validado puede interpretar mal la utilidad, proyectar una caja irreal o tomar decisiones de compra, financiamiento o inversión con información incompleta.

El cierre mensual funciona como un filtro de calidad. Permite separar lo registrado de lo realmente validado, y ayuda a identificar qué cifras pueden usarse con seguridad para declarar, analizar o proyectar.

Señal de alerta

Si la empresa recién detecta diferencias cuando llega el vencimiento tributario, el cierre está funcionando como emergencia y no como control mensual.

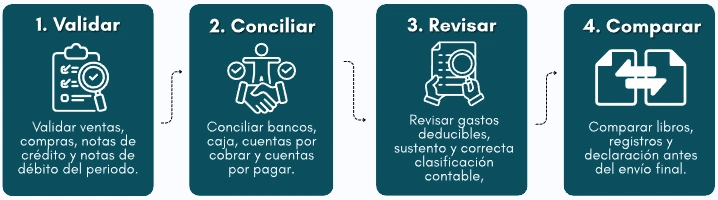

Procedimiento de cierre contable: Validaciones antes de declarar

Un buen procedimiento de cierre contable debe iniciar con la revisión de documentos fuente: comprobantes de venta, comprobantes de compra, notas de crédito, notas de débito, recibos, movimientos bancarios y sustentos internos.

Luego debe validarse la consistencia entre lo registrado en el sistema contable y la información que servirá para libros electrónicos, registros de compras, registros de ventas y declaraciones. Esta revisión evita que la empresa declare con datos incompletos o con diferencias que pudieron detectarse antes del envío.

Primera validación

Debe centrarse en las ventas. Es necesario comprobar que los comprobantes emitidos, anulados, rechazados o corregidos estén correctamente identificados. También se debe revisar si existen notas de crédito que modifican operaciones del periodo.

Segunda validación

Corresponde a las compras y gastos. Aquí no basta con verificar que exista un comprobante. También debe revisarse si el gasto corresponde a la actividad de la empresa, si está registrado en el periodo correcto y si cuenta con sustento suficiente para efectos contables y tributarios.

Tercera validación

La tercera validación es la conciliación contable. No basta con que el banco tenga saldo positivo; debe verificarse que los ingresos cobrados, pagos realizados, comisiones, detracciones, transferencias y operaciones pendientes estén correctamente identificados.

Tres controles mínimos antes de declarar

El cierre mensual debe terminar con un reporte breve de diferencias detectadas, ajustes realizados y riesgos pendientes. Si no queda evidencia del análisis, el cierre pierde trazabilidad.

Un procedimiento confiable también debe definir responsables. Administración puede entregar documentos, contabilidad puede validar registros y gerencia puede revisar los reportes finales. Cuando no hay responsables claros, el cierre depende de urgencias y no de un proceso controlado.

Criterio práctico

Antes de declarar, cada saldo relevante debe poder explicarse con un documento, reporte o conciliación. Si una cuenta no puede sustentarse, todavía no está lista para cerrar.

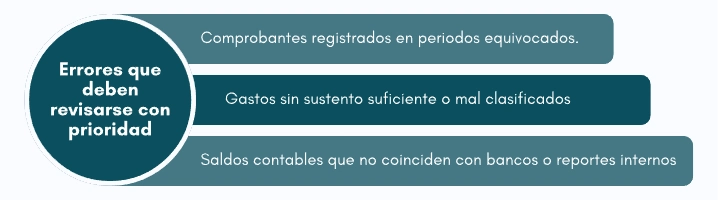

Errores que elevan el riesgo tributario y afectan la caja

Cerrar el mes solo con base en comprobantes cargados, sin revisar si existen documentos pendientes, duplicados, rechazados, anulados o registrados en un periodo incorrecto. Este error puede generar diferencias entre lo que la empresa cree haber vendido o comprado y lo que realmente corresponde declarar. También puede afectar el análisis de rentabilidad, porque los ingresos y gastos no quedan asignados al periodo correcto.

Clasificar todos los desembolsos como gasto deducible sin evaluar su relación con la actividad empresarial, su sustento documentario y su registro contable. En temas variables como deducibilidad, bancarización o reparos, siempre conviene verificar la fuente oficial o consultar el criterio profesional aplicable al caso.

Cuando no se revisan las cuentas por cobrar y por pagar. Una empresa puede mostrar ventas altas, pero tener baja liquidez si gran parte de esas operaciones aún no fueron cobradas.

Se declara lo urgente, pero no se analiza lo pendiente. Eso puede provocar pagos de impuestos sin una revisión completa del crédito fiscal, gastos no considerados o saldos que se arrastran de un mes a otro sin explicación.

Cuando la empresa no cruza información entre áreas. Ventas puede tener un reporte, administración otro y contabilidad una versión distinta. Si esas cifras no se comparan, el cierre termina consolidando errores en lugar de corregirlos.

También es frecuente que los ajustes se realicen sin documentar el motivo. Esto complica la revisión posterior, porque no queda claro si la diferencia fue corregida por error de registro, reclasificación, duplicidad, omisión o criterio contable.

Errores que deben revisarse con prioridad:

Criterio práctico

Si una diferencia aparece por segundo mes consecutivo, ya no es una observación menor; debe investigarse y documentarse antes del siguiente cierre.

Cómo usar el cierre mensual para mejorar la gestión financiera

El cierre contable mensual permite convertir la contabilidad en información útil para dirigir la empresa. No solo responde cuánto se debe declarar, sino qué está pasando con los márgenes, los gastos, la cobranza y la capacidad de pago.

El análisis de cuentas también permite detectar comportamientos inusuales. Por ejemplo, un aumento en compras sin crecimiento en ventas puede indicar sobrestock, errores de registro o problemas de rotación. Un incremento en gastos administrativos puede revelar costos que no estaban presupuestados.

Además, también permite anticipar obligaciones. Si la empresa conoce su carga tributaria estimada antes del vencimiento, puede planificar mejor su caja y evitar decisiones improvisadas. Esto es especialmente útil en negocios con ventas al crédito, alta rotación de compras o gastos variables.

La contabilidad para empresas debe aportar lectura financiera. Un cierre bien estructurado ayuda a responder preguntas concretas: cuánto se vendió, cuánto se cobró, cuánto se debe, qué gastos crecieron, qué impuestos se estiman y qué saldos necesitan revisión.

Para que el cierre sea útil, los reportes deben ser entendibles. No basta con entregar estados financieros técnicos si la gerencia no puede interpretar los hallazgos. El valor está en convertir los datos contables en decisiones.

Decisión clave

Una empresa que revisa su cierre cada mes puede anticipar problemas de caja antes de que se conviertan en deuda tributaria, atrasos a proveedores o falta de liquidez.

Checklist para un cierre contable mensual confiable

Un cierre confiable necesita orden, responsables y evidencia. No basta con “tener todo registrado”; cada saldo importante debe poder explicarse con documentos, reportes o conciliaciones.

En empresas con mayor volumen

Conviene agregar controles por centro de costo, línea de negocio, sucursal o responsable. Esto permite detectar dónde se genera la diferencia y no solo ver el resultado acumulado.

También es recomendable

Conservar un resumen mensual de observaciones. Ese documento debe indicar qué se corrigió, qué quedó pendiente y qué riesgos deben revisarse antes del próximo periodo.

Asignar fechas internas antes del vencimiento tributario. Así, la empresa evita revisar todo el último día y gana tiempo para corregir diferencias, solicitar documentos faltantes o validar operaciones observadas.

Si el cierre depende de una sola persona o se realiza solo cuando vence la declaración, la empresa necesita formalizar un procedimiento interno con fechas, responsables y reportes mínimos.

Conclusiones

El cierre contable mensual permite que una empresa declare con mayor seguridad, controle mejor sus gastos y entienda cómo sus operaciones afectan la caja. Su valor no está solo en cumplir con SUNAT, sino en generar información confiable para decidir.

En el contexto peruano, donde los registros electrónicos, el SIRE, el IGV, la Renta y las declaraciones mensuales forman parte del ciclo tributario, cerrar sin validar puede generar errores que luego cuestan tiempo, dinero y contingencias.

La recomendación práctica es tratar el cierre como una rutina de control financiero: revisar documentos, conciliar saldos, analizar cuentas, validar impuestos y dejar evidencia del proceso.

Una empresa que cierra bien cada mes no espera al cierre anual para descubrir problemas. Los detecta antes, los corrige a tiempo y convierte la contabilidad en una herramienta real para gestionar mejor.

Para una MYPE o empresa en crecimiento

El cierre mensual también ayuda a profesionalizar la administración. Permite pasar de una contabilidad reactiva, enfocada solo en declarar, a una gestión ordenada que mide resultados, anticipa riesgos y mejora la toma de decisiones.