La conciliacion bancaria compara libros contables y movimientos bancarios para detectar diferencias y asegurar un control financiero preciso.

15 enero 2026

La conciliación bancaria es un proceso contable que permite comparar los movimientos registrados en los libros de la empresa con los movimientos reflejados en el estado de cuenta bancario.

Este procedimiento ayuda a identificar diferencias, errores o registros pendientes, permitiendo mantener un mayor control sobre la información financiera de la empresa. Realizar conciliaciones bancarias de forma periódica contribuye a garantizar la exactitud de los registros contables.

¿Qué es la conciliación bancaria y por qué es importante?

La conciliación bancaria es el proceso mediante el cual se comparan los registros contables de la empresa con los movimientos que aparecen en el estado de cuenta del banco.

El objetivo es verificar que ambas fuentes de información coincidan y detectar posibles diferencias, como depósitos no registrados, cargos bancarios o errores en los registros contables.

Este proceso permite asegurar que la información financiera refleje correctamente las operaciones realizadas por la empresa.

Registro de bancos y su relación con la conciliación

El registro de bancos es el punto de partida para realizar una conciliación bancaria correcta. En este registro se anotan los movimientos relacionados con las cuentas bancarias del negocio, como ingresos, pagos y transferencias.

Mantener el registro de bancos actualizado permite:

Contar con información interna ordenada y consistente.

Facilitar la comparación con los estados de cuenta bancarios.

Identificar con mayor rapidez diferencias contables.

Cuando el registro de bancos se gestiona de forma adecuada, la conciliación bancaria se vuelve un proceso más claro, ágil y confiable dentro del control financiero del negocio.

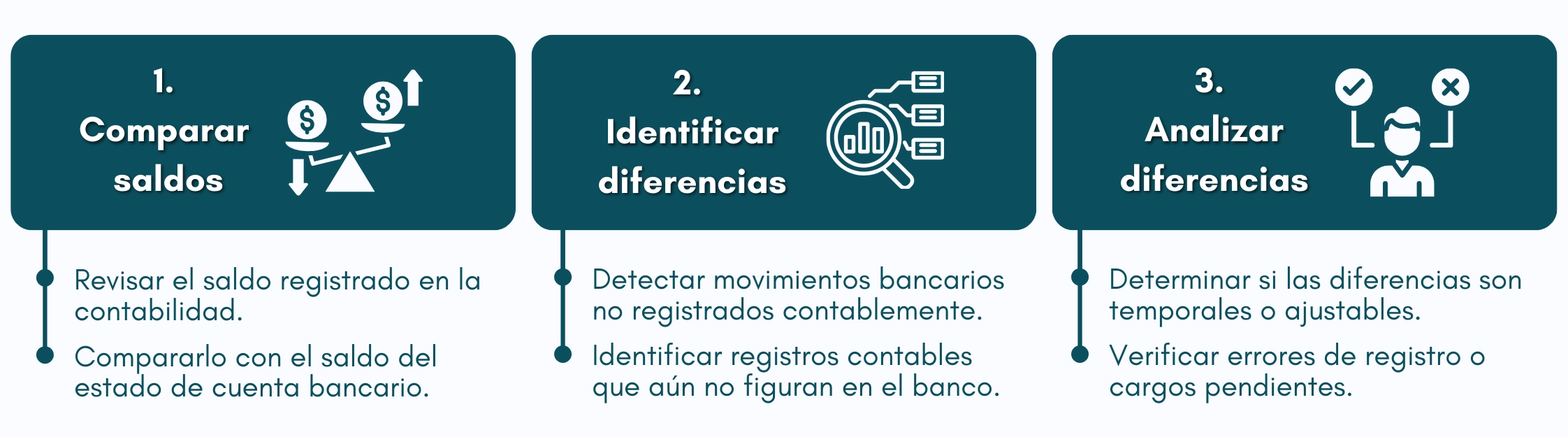

Cómo hacer una conciliación bancaria paso a paso

Para realizar una conciliación bancaria de forma ordenada, es necesario seguir una secuencia lógica que permita comparar la información contable con los movimientos del banco y explicar las diferencias encontradas.

Seguir este paso a paso permite comprender con mayor claridad el proceso de conciliación y facilita un control más preciso de las cuentas bancarias.

Ejemplos de conciliación bancaria

Los ejemplos de conciliación bancaria ayudan a entender cómo se presentan las diferencias entre los registros contables y los movimientos bancarios en situaciones habituales.

Ejemplo 1: movimiento bancario no registrado en contabilidad

El banco registra un cargo por comisión o mantenimiento.

El movimiento aún no figura en el registro contable.

La diferencia se explica como un ajuste pendiente de registrar.

Ejemplo 2: registro contable sin reflejo inmediato en el banco

Se registra un depósito o pago en la contabilidad.

El banco aún no lo muestra en el estado de cuenta.

La diferencia se considera temporal hasta su confirmación bancaria.

Estos ejemplos permiten identificar con mayor facilidad el origen de las diferencias y aplicar la conciliación bancaria con mayor criterio y claridad.

Errores comunes y buenas prácticas en la conciliación bancaria

En la práctica contable, algunos errores en la conciliación bancaria se repiten con frecuencia y afectan el control de las cuentas. Identificarlos permite aplicar acciones simples que ayudan a mantener la información financiera ordenada y confiable.

Aplicar estas buenas prácticas facilita un proceso de conciliación más claro y reduce la posibilidad de inconsistencias en la información contable.

Conclusión: la conciliación bancaria como base del control financiero

La conciliación bancaria es un proceso clave para mantener la exactitud de la información contable y el control de las operaciones financieras de una empresa.

Comparar periódicamente los registros contables con los movimientos del banco permite detectar diferencias, corregir errores y mantener la contabilidad actualizada.

Por ello, establecer procesos claros de revisión y utilizar herramientas que faciliten el análisis de la información puede ayudar a mejorar el control financiero y la gestión contable de la empresa.