Conoce qué son las retenciones, tipos más comunes y su tratamiento contable para un control tributario adecuado.

04 febrero 2026

Las retenciones de impuestos son un aspecto clave de las obligaciones fiscales en Perú, donde los empleadores deben descontar una parte de los ingresos de empleados o proveedores y transferirla a la SUNAT.

Entender cómo funcionan, los tipos de retenciones y su tratamiento contable es fundamental para evitar errores tributarios y garantizar un cumplimiento adecuado. Este artículo ofrece una guía práctica para gestionar las retenciones e impuestos correctamente, enfocándose en el proceso contable y tributario.

¿Qué son las retenciones e impuestos?

Las retenciones son mecanismos mediante los cuales el Estado asegura el adelanto del pago de impuestos. Consisten en descontar un porcentaje del importe de una operación y entregarlo a la administración tributaria en nombre del contribuyente.

Desde el punto de vista contable, las retenciones no representan un gasto adicional, sino una obligación o un crédito tributario, según el rol que asuma la empresa en la operación.

Las retenciones se aplican principalmente en operaciones de servicios, honorarios y determinados pagos sujetos a normativa específica.

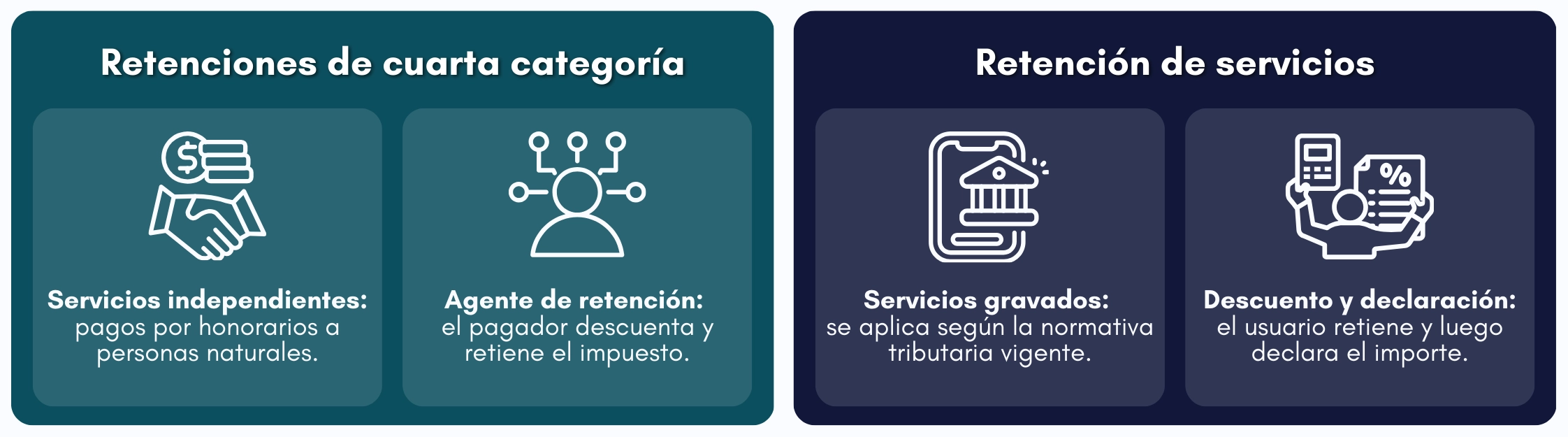

Tipos de retenciones más comunes

Las retenciones de impuestos varían dependiendo del tipo de renta o la naturaleza de la operación. Es esencial identificar correctamente el tipo de retención que corresponde, ya que esto afectará tanto su registro contable como el cumplimiento tributario de la empresa.

Existen diversos tipos de retenciones, pero algunas de las más comunes en Perú son las siguientes:

Es fundamental que las empresas clasifiquen correctamente cada tipo de retención en sus registros contables para evitar errores en la declaración de impuestos y para cumplir con las normativas tributarias.

Tratamiento contable de las retenciones

El tratamiento contable de las retenciones depende del rol que asuma la empresa en la operación, ya sea como agente de retención o sujeto retenido. Registrar adecuadamente estas operaciones es crucial para reflejar correctamente tanto las obligaciones tributarias como los derechos fiscales.

En ambos casos, un adecuado registro contable ayuda a mantener la transparencia tributaria, facilita la conciliación fiscal y asegura que la empresa cumpla con sus responsabilidades tributarias sin errores.

Cuando la empresa actúa como agente de retención

Cuando la empresa actúa como agente de retención, la cantidad retenida no constituye un gasto adicional. En cambio, se trata de un importe que se retiene y se paga directamente a la administración tributaria, en representación del contribuyente.

En términos contables, la empresa debe:

Registrar el gasto o servicio por el importe total (sin deducción de la retención).

Reconocer la retención como una cuenta por pagar, reflejando la obligación tributaria.

Pagar el importe neto al proveedor o prestador del servicio, una vez realizada la retención.

Este procedimiento contable asegura que el gasto real se registre correctamente, separando las obligaciones tributarias de los gastos operativos.

Cuando la empresa es sujeto de retención

Cuando a la empresa se le aplica una retención, el importe retenido se convierte en un crédito tributario que la empresa podrá utilizar para reducir el pago de impuestos futuros.

En este caso, la contabilidad debe:

Reconocer el ingreso o la operación por el importe total (sin deducción de la retención).

Registrar la retención como un crédito a favor, reflejando el derecho fiscal de la empresa.

Controlar su aplicación en la determinación del impuesto correspondiente, asegurándose de aplicarlo correctamente en el siguiente período fiscal.

Una omisión en este registro puede generar diferencias en la conciliación tributaria y afectar la exactitud de los pagos o declaraciones de impuestos.

Impacto de las retenciones en la información contable y tributaria

Las retenciones de impuestos tienen un impacto directo en la presentación de la información financiera y tributaria. Un registro incorrecto de las retenciones puede distorsionar los resultados financieros y generar saldos erróneos en las cuentas tributarias.

Desde la perspectiva contable, el impacto de las retenciones se refleja en los siguientes puntos clave:

Cuentas por pagar: Las retenciones deben registrarse como una obligación tributaria ante SUNAT.

Créditos fiscales: Se reconocen como créditos fiscales aplicables para reducir futuros pagos de impuestos.

Conciliación tributaria: Es fundamental que los registros contables coincidan con las declaraciones fiscales para evitar discrepancias.

Por esta razón, un control adecuado de las retenciones no solo facilita un mejor orden contable, sino que también garantiza que la información tributaria sea confiable y esté alineada con las normativas fiscales vigentes.

Errores comunes en el manejo de retenciones e impuestos

Al gestionar las retenciones e impuestos, es común cometer ciertos errores que pueden afectar la conciliación fiscal y generar sanciones de SUNAT. Los más comunes incluyen:

No registrar retenciones como créditos fiscales: Las retenciones deben reflejarse como créditos tributarios en la contabilidad.

Falta de conciliación tributaria: No alinear los registros contables con las declaraciones fiscales puede generar discrepancias.

Clasificación incorrecta de las retenciones: Identificar mal el tipo de retención puede llevar a aplicar la tasa equivocada.

Buenas prácticas contables para la gestión de retenciones e impuestos

Para una gestión eficiente de las retenciones e impuestos, es fundamental aplicar ciertas buenas prácticas contables:

Revisar periódicamente qué operaciones están sujetas a retención.

Mantener cuentas contables específicas para registrar las retenciones.

Conciliar los saldos contables con la información tributaria para garantizar su exactitud.

Documentar adecuadamente cada operación retenida, asegurando transparencia fiscal.

Estas prácticas no solo facilitan el control de las retenciones, sino que también fortalecen la consistencia de la información financiera, asegurando el cumplimiento de las obligaciones tributarias.

Conclusión: El rol de las retenciones en el control tributario

Las retenciones e impuestos son fundamentales para el control tributario y contable de una empresa. Comprender sus tipos y su tratamiento contable es clave para registrar correctamente las operaciones y cumplir con las obligaciones fiscales de forma eficiente.

Profundizar en el análisis de las retenciones no solo mejora la calidad de la información financiera, sino que también reduce riesgos tributarios. Aplicar estos conceptos de manera constante fortalece la gestión contable y asegura el cumplimiento normativo.