La contabilidad electronica permite registrar información contable digitalmente y cumplir con SUNAT con mayor control y trazabilidad.

09 enero 2026

La contabilidad electrónica se ha convertido en una parte habitual de la gestión contable para muchos negocios. Más allá de ser una exigencia formal, implica llevar registros digitales ordenados que permitan cumplir con las obligaciones y entender mejor la información financiera de la empresa.

Pero ¿realmente se tiene claro qué incluye la contabilidad electrónica y cómo se aplica en la práctica? En este artículo se explica qué es la contabilidad electrónica, qué exige su implementación y cómo puede integrarse de forma ordenada al trabajo contable diario, evitando confusiones y errores comunes.

¿Qué es la contabilidad electrónica?

En la gestión contable actual, gran parte de la información ya no se maneja en papel, sino en formato digital bajo reglas específicas. La contabilidad electrónica es el sistema mediante el cual los registros contables se llevan de forma electrónica, cumpliendo con los lineamientos establecidos por la SUNAT, con el objetivo de mantener la información ordenada, consistente y disponible para su control y verificación.

De forma general, la contabilidad electrónica implica:

Registrar las operaciones del negocio en libros electrónicos.

Mantener la información contable en formatos digitales estructurados.

Presentar o poner a disposición estos registros cuando la autoridad tributaria lo requiere.

Comprender este concepto ayuda a evitar confusiones comunes y a aplicar correctamente la contabilidad electrónica desde la práctica diaria.

¿Qué exige SUNAT en la contabilidad electrónica?

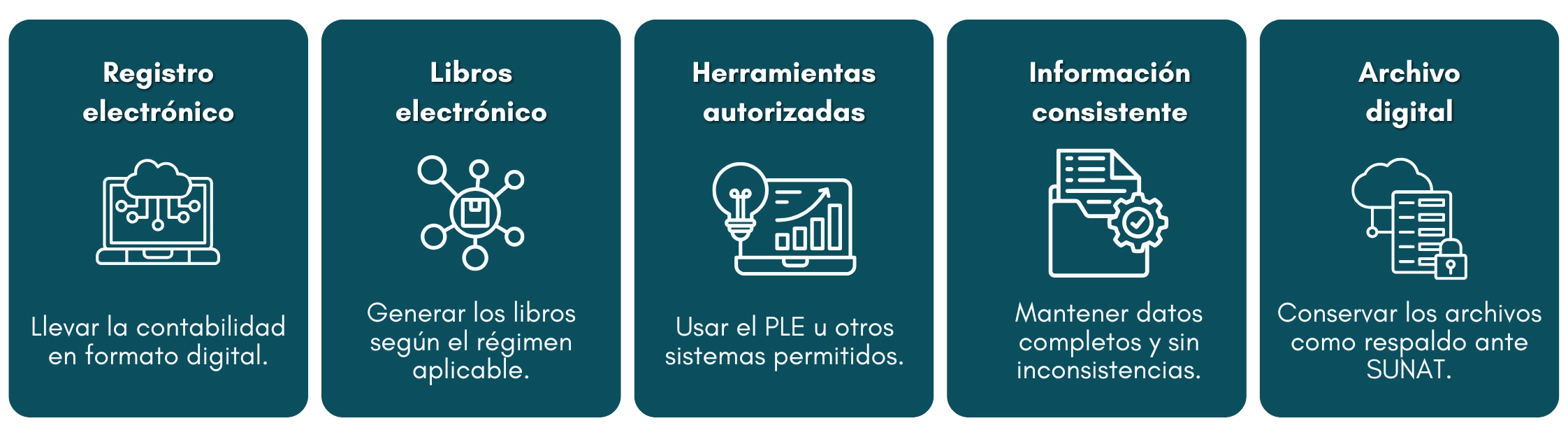

En la práctica, la SUNAT no pide que la contabilidad sea complicada, sino que esté bien registrada, ordenada y presentada en formato electrónico. Es decir, que la información contable del negocio pueda revisarse y verificarse de forma clara.

De manera simple, SUNAT espera que el negocio:

Si estos puntos se cumplen, la contabilidad electrónica deja de ser un problema y pasa a ser solo una forma más ordenada de cumplir con las obligaciones contables.

Libros electrónicos y registros contables digitales

Dentro de la contabilidad electrónica, los libros electrónicos permiten registrar y organizar la información contable del negocio en formato digital, reemplazando a los libros físicos y facilitando el control y la verificación de las operaciones ante la SUNAT.

En la práctica, los principales registros contables digitales son:

Registro de Ventas e Ingresos, donde se detallan las operaciones de venta y los comprobantes emitidos.

Registro de Compras, que concentra las adquisiciones del negocio y sustenta costos, gastos y crédito fiscal cuando corresponde.

Libro Diario y Libro Mayor, que reflejan el movimiento contable general y el orden de las operaciones en el tiempo.

Otros libros electrónicos exigidos según el régimen y la actividad del negocio.

Llevar estos registros de forma correcta permite que la contabilidad electrónica sea más clara, ordenada y coherente con la realidad del negocio, reduciendo observaciones y reprocesos posteriores.

¿Qué es el PLE y cómo se relaciona con la contabilidad electrónica?

Dentro de la contabilidad electrónica, el PLE es la herramienta que permite llevar y presentar los libros contables en formato digital. No se trata de un sistema contable en sí, sino del medio mediante el cual la información contable se registra y se valida según lo establecido por la SUNAT.

En términos prácticos, el PLE se relaciona con la contabilidad electrónica porque:

Permite registrar los libros electrónicos exigidos de forma estructurada.

Valida que la información cumpla con el formato y reglas establecidas.

Genera los archivos que respaldan la contabilidad electrónica del negocio.

Sirve como soporte ante revisiones o fiscalizaciones.

La contabilidad se trabaja en el día a día, pero el PLE es el canal que asegura que esa información quede correctamente registrada y reconocida dentro del sistema electrónico exigido.

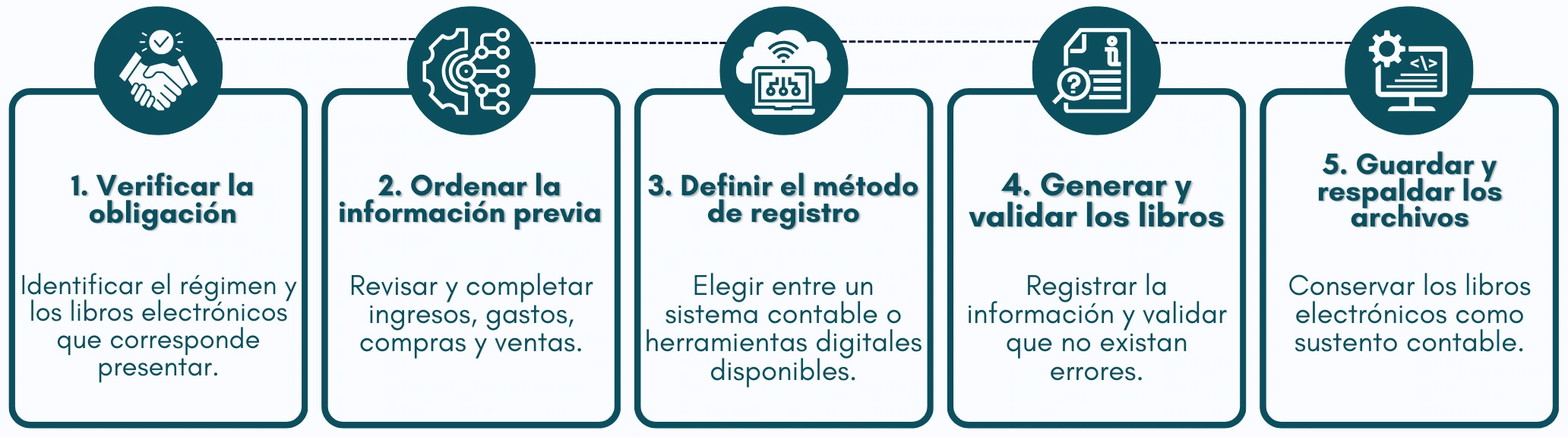

Cómo empezar a implementar la contabilidad electrónica paso a paso

Implementar la contabilidad electrónica no implica complicar la gestión, sino seguir un orden básico que permita cumplir con lo exigido y trabajar con información clara.

Seguir este orden permite implementar la contabilidad electrónica de forma gradual, reduciendo errores y facilitando el cumplimiento sin afectar la gestión diaria.

Consideraciones prácticas para trabajar la contabilidad electrónica sin errores

Mantener los registros contables actualizados para evitar correcciones posteriores.

Verificar que los comprobantes coincidan con lo registrado en los libros electrónicos.

Validar los archivos antes de guardarlos o presentarlos para prevenir observaciones.

Conservar respaldos digitales ordenados para futuras revisiones o fiscalizaciones.

Apoyarse en sistemas que automaticen registros y reduzcan errores manuales.

No dejar la generación de libros electrónicos para el último momento.

Estas prácticas permiten que la contabilidad electrónica se gestione con mayor orden y menor riesgo de errores.

Conclusión: Orden contable para cumplir con tranquilidad

La contabilidad electrónica no tiene por qué ser un proceso complejo si se trabaja con orden y constancia. Comprender qué exige SUNAT, mantener los registros al día y aplicar buenas prácticas permite cumplir sin contratiempos y evitar correcciones innecesarias.

Más allá del aspecto formal, llevar la contabilidad electrónica de manera organizada ayuda a tener mayor control del negocio y a tomar decisiones con información confiable. Revisar cómo se está gestionando hoy este proceso y hacer pequeños ajustes a tiempo puede marcar una gran diferencia en la gestión contable diaria.