La devolucion ISC transportistas Ley 32540 prorroga el beneficio al sector transporte. Conoce requisitos y aspectos contables a considerar.

20 enero 2026

El costo del combustible representa uno de los principales gastos para el sector transporte, por lo que cualquier mecanismo que permita aliviar ese impacto suele generar interés. En ese contexto, muchos transportistas se preguntan si aún existen beneficios tributarios vigentes que ayuden a reducir parte de ese costo sin complicar el cumplimiento ante SUNAT.

La Ley N.° 32540 se enmarca dentro de ese escenario, al mantener vigente la devolución del Impuesto Selectivo al Consumo (ISC) aplicable al transporte. Entender en qué consiste este beneficio, a quiénes alcanza y cómo evaluarlo desde la contabilidad permite determinar si puede aplicarse correctamente y sin generar riesgos tributarios.

¿Qué regula la Ley N.° 32540?

La Ley N.° 32540 define el marco legal bajo el cual se mantiene la devolución del Impuesto Selectivo al Consumo (ISC) aplicable al sector transporte. Este beneficio tiene su origen en el Decreto de Urgencia N.° 012-2019 y continúa aplicándose bajo las reglas ya establecidas para su solicitud y cálculo.

De forma concreta, esta ley regula:

La prórroga de la devolución del ISC para transportistas.

La vigencia del beneficio hasta el 31 de diciembre de 2028.

La continuidad del régimen sin cambios en su estructura básica.

En la práctica, esta prórroga busca dar continuidad y previsibilidad a un beneficio que impacta directamente en los costos operativos del transporte, sin introducir cambios sustanciales en su forma de aplicación.

¿En qué consiste la devolución del ISC?

La devolución del Impuesto Selectivo al Consumo (ISC) es un beneficio que permite a ciertos transportistas recuperar una parte del impuesto incluido en el precio del combustible, principalmente del diésel. En la práctica, se trata de un mecanismo que busca reducir parte del costo que asume el sector por el uso de combustibles gravados.

De forma sencilla, este beneficio funciona así:

Este beneficio no elimina el impuesto ni se aplica automáticamente. Requiere cumplir condiciones específicas y realizar el trámite correspondiente, por lo que su correcta evaluación y control desde la contabilidad es clave para evitar errores o rechazos en la solicitud.

¿Quiénes pueden acceder a la devolución?

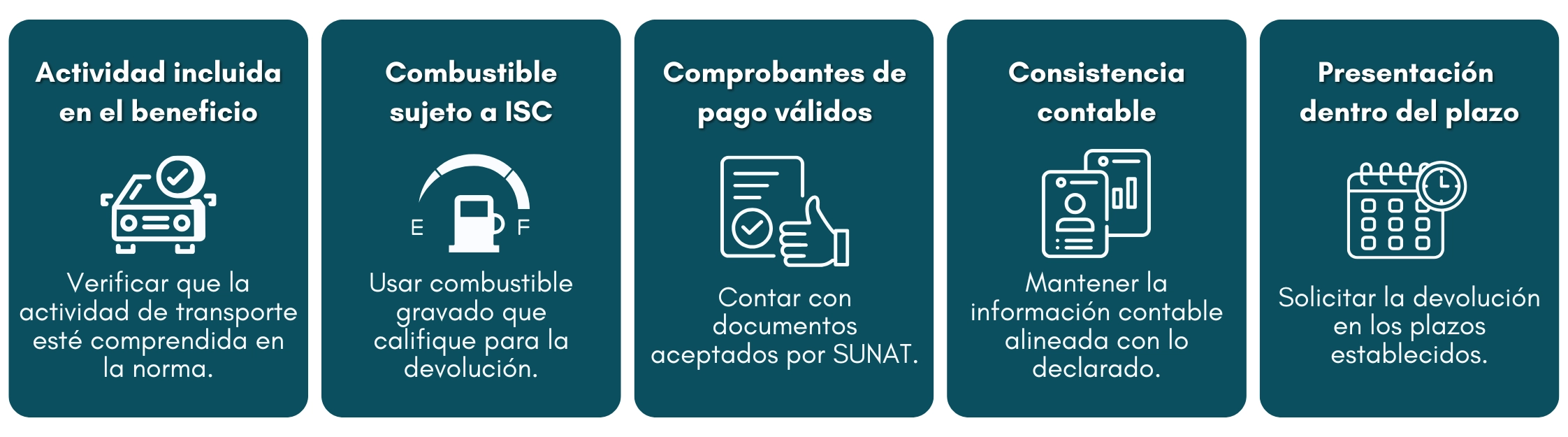

Este beneficio está dirigido a transportistas que realizan actividades de transporte terrestre, siempre que cumplan con las condiciones establecidas por la normativa vigente. No aplica de forma general a cualquier contribuyente, por lo que es importante verificar si la actividad realmente se encuentra comprendida.

De manera general, pueden acceder a la devolución quienes:

Realicen transporte terrestre de carga o de pasajeros.

Utilicen combustible gravado con ISC en su actividad.

Cumplan con los requisitos formales exigidos por la normativa.

Presenten la solicitud dentro de los plazos establecidos.

Antes de iniciar el trámite, resulta recomendable revisar si se cumplen todas las condiciones y si la información contable respalda adecuadamente el beneficio, ya que un error en la evaluación puede impedir la devolución del impuesto.

Impacto contable y tributario

La devolución del ISC tiene un efecto directo en la contabilidad y en la determinación del resultado del periodo, ya que representa un ingreso o recuperación vinculada a un impuesto previamente pagado. Por ello, no basta con solicitar la devolución; es importante saber cómo registrarla correctamente.

Desde un enfoque práctico, este beneficio impacta en:

La recuperación de parte del costo del combustible.

El flujo de caja, al recibir un monto devuelto por SUNAT.

El registro contable de la devolución como ingreso o ajuste del gasto, según corresponda.

La conciliación entre lo declarado, lo solicitado y lo efectivamente devuelto.

Un manejo ordenado desde la contabilidad permite reflejar correctamente este beneficio y evitar diferencias entre los registros contables y la información presentada ante SUNAT, reduciendo el riesgo de observaciones en revisiones posteriores.

Puntos clave para aplicar correctamente el beneficio

Antes de solicitar la devolución del ISC, es fundamental revisar algunos aspectos prácticos que influyen directamente en que el trámite sea aceptado por SUNAT.

Conclusión: Qué revisar antes de solicitar la devolución

La Ley N.° 32540 mantiene vigente la devolución del ISC como un beneficio relevante para el sector transporte, pero su correcta aplicación depende menos de la norma y más del orden contable y el cumplimiento de los requisitos. Conocer cómo funciona el beneficio y qué exige SUNAT permite evitar rechazos, retrasos o inconsistencias en la información presentada.

Antes de iniciar una solicitud, resulta clave revisar si la actividad califica, si los comprobantes están en regla y si la contabilidad refleja adecuadamente la operación. Un análisis previo puede marcar la diferencia entre una devolución efectiva y un trámite observado.